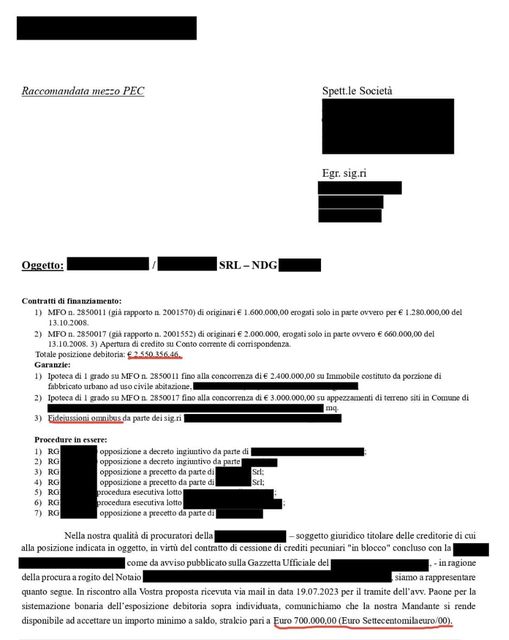

Di seguito si riporta stralcio della sentenza emessa ieri dal Tribunale di Forlì in esito ad una opposizione a decreto ingiuntivo.

Il Giudice ha accolto l'opposizione e revocato il decreto ingiuntivo di € 17.631,00 inizialmente ottenuto dalla solita cessionaria che ha acquistato i crediti ex BPER Banca:

5. La mancata prova del credito. Accoglimento.

5.1 La parte convenuta opposta ha omesso di versare in atti gli estratti di conto corrente relativi al rapporto di cui ha chiesto la condanna della società debitrice e dei due fideiussori.

Si registra in atti solo il saldo del conto corrente alla data del 31.03.2018 e al momento del passaggio a sofferenza (30.04.2018), recante rispettivamente un passivo di € 17.181,93 iniziale e un saldo negativo finale di € 17.255,21.

Tale produzione è insufficiente ai fini della conferma dell’ingiunzione di pagamento.

5.1. Al riguardo, occorre evidenziare come il contratto di conto corrente bancario sia caratterizzato dall'esplicazione di un servizio di cassa, in relazione alle operazioni di pagamento o di riscossione di somme da effettuarsi, a qualsiasi titolo, per conto del cliente e che -come tale- ha ad oggetto una prestazione (cui possono aggiungersene altre) che si inquadra in quella tipica del contratto di mandato.

Ebbene, chiarito tale aspetto, la banca ha l'obbligo di rendiconto ex art. 1832 c.c., che si attua attraverso l'invio periodico degli estratti conto.

Dunque, ove la stessa non provi di avervi provveduto, è da considerare inadempiente rispetto a tale obbligo e non può pretendere il pagamento del saldo passivo del conto corrente, non avendo fornito adeguata dimostrazione dei fatti costitutivi della domanda di condanna nei confronti del correntista.

5.2 Va ancora chiarito come non debba confondersi l’onere di conservazione della documentazione contabile con l’onere della prova del credito.

Il fatto che l’istituto non sia tenuto a conservare le scritture contabili oltre i dieci anni dalla loro ultima registrazione non esonera la parte che vi è tenuta dall’onere di provare il proprio credito (cfr. Cass., n. 23974/2010; Cass., n. 19696/14; Cass., n. 7972/16; Cass., 13258/17; Cass., n. 9365/18; Cass., n. 23313/18; Cass., n. 11543/19).

Infatti, l’istituto è obbligato alla conservazione di tutta la documentazione bancaria, anche oltre il limite del decennio, dettato con riguardo all’obbligo di conservazione delle scritture contabili, poiché l’obbligo di conservazione discende dall’obbligo della forma scritta in tale materia prevista dal testo unico bancario e sanzionata a pena di nullità dei relativi contratti.

5.3 Dunque, soltanto la produzione degli estratti a partire dall’apertura del conto corrente – considerato che, in virtù dell’unitarietà del rapporto, da tale momento decorre la prescrizione del credito di restituzione per somme indebitamente trattenute dalla banca a titolo di interessi (cfr. Cass., n. 2262/1984) – consente, attraverso una integrale ricostruzione del dare e dell’avere con l’applicazione del tasso legale, di determinare il credito della banca.

5.4 Allo stesso risultato non si può pervenire con la prova del saldo di cui all’allegato n. 1 versato in atti unitamente alla memoria ex art. 183, comma 6, n. 2, c.p.c. («estratto conto al 30-04-18 e passaggio a sofferenza»), comprensivo di capitale ed interessi, al momento della chiusura del conto. In realtà, tale saldo non solo non consente di conoscere quali addebiti, nell’ultimo periodo di contabilizzazione, siano dovuti ad operazioni passive per il cliente e quali alla capitalizzazione degli interessi, ma esso, a sua volta, discende da una base di computo che è il risultato di precedenti capitalizzazioni degli interessi.

Rigettata o assorbita ogni diversa e/o ulteriore eccezione e/o domanda, così provvede:

1. Accoglie l’opposizione e, per l’effetto, revoca il decreto ingiuntivo n. 1019/22 del 04.10.2022.